מדוע חוסכי פנסיה נמנעים ממידע?

מאור פרלוב, המחלקה למדעי המידע ויישומי בינה מלאכותית, אוניברסיטת בר-אילן

maormp@gmail.com

פרופ' עופר ברגמן, המחלקה למדעי המידע ויישומי בינה מלאכותית, אוניברסיטת בר-אילן

oferbergman@gmail.com

פורסם ב-22/06/2021

תקציר

הימנעות ממידע הינה סוג של התנהגות מידע המוגדרת ככל התנהגות שמטרתה להימנע ממידע או לדחות את השגתו, בטענה שהמידע הזה הוא בלתי רצוי. כיוון שמדובר בתופעה חבויה (לא התנהגות אלא חוסר בהתנהגות) היא נחקרה מעט מאוד בדיסציפלינות שונות ובתוכן במדעי המידע. מטרות המחקר הנוכחי הן למדוד את מידת הימנעותם של הנבדקים ממידע הפנסיוני, את אוריינות המידע הפנסיוני שלהם ואת הסיבות להימנעותם ממידע זה, ולבנות מודלים לניבוי ההימנעות המידע הפנסיוני באמצעות אוריינות מידע פנסיונית והגורמים השונים להימנעות ממידע. המחקר מבוסס על שאלון שהועבר ל-104 עובדים שכירים בגיל 25 ומעלה. ממצאי המחקר מראים התנהגות הימנעותית אשר התבטאה בין השאר בקבלת ברירת המחדל הפנסיונית בעת הקבלה לעבודה, בהקדשת זמן מועט לחיפוש מידע על הפנסיה והחלופות לה, וכן בהעדפת מקורות מידע בלתי רשמיים ולא מוסמכים, אך זמינים יותר, על פני מקורות מידע מהימנים מהם (למשל התייעצות עם קרובים וחברים ולא עם יועצים מקצועיים והסתמכות על אתרים שנמצאו באינטרנט במקום על האתר הרשמי של משרד האוצר). במודל הרגרסיה שיצרנו, הגורמים שניבאו הימנעות ממידע היו החשש מאי הבנתו, הרצון להימנע מהטרחה הכרוכה בהשגתו ואוריינות פנסיונית נמוכה: אף שהמידע זמין במקורות מידע מוסמכים ומקצועיים, הנבדקים חוששים שלא יבינו אותו ולכן נמנעים ממנו. יתרה מכך, חיפוש מידע מעורר אצלם את התחושה שאין ביכולתם להתחמק יותר מטיפול יסודי בפנסיה (הכרוך כמובן בטרחה), ולכן הם נוטים להימנע ממנו.

מילות מפתח:

הימנעות ממידע, התנהגות חיפוש מידע, פנסיה, אוריינות פיננסית

Abstract

Information avoidance is an information behavior defined as any behavior designed to prevent or delay the acquisition of available but potentially unwanted information. Because it is a hidden phenomenon (not behavior, but lack of it) it was rarely studied in several disciplines including information science. The goal of the current study was to measure the extent of pension information avoidance among our participants, their pension information literacy and to develop a model to predict pension information avoidance based on pension literacy and other factors. The study is based on a questionnaire given to 104 employees over 25 years old. Results indicate that the respondents exhibited avoidance behavior, manifested by accepting the pension plan offered by their employer, dedicating little time to searching for information regarding their pension plan and its alternatives, and preferring easily accessible information from unofficial sources over more reliable ones (e.g., preferring to consult with friends over qualified professionals and relying on random websites rather than official ones). A regression model indicated information avoidance was predicted by: concern regarding the ability to understand the information, preferring to avoid the hassle involved, and low pension literacy. Even though information is accessible on qualified and professional sources, participants were concerned that they will not understand it. Moreover, searching for information triggers a feeling that they can no longer delay seriously thinking about their pensions, and therefore they avoided it.

Keywords:

Information Avoidance, Information Seeking Behavior, Pension, Financial Literacy

מבוא

הימנעות ממידע שייכת לתחום התנהגות המידע. סוויני, מלניק מילר ושפרד (Sweeny et al., 2010, p. 341) הגדירו אותה כ"כל התנהגות שמטרתה להימנע ממידע או לדחות את השגתו, בטענה שהמידע הזה הוא בלתי רצוי". בסביבה עמוסת מידע, הימנעות ממידע משמשת אחת הטקטיקות להפחתת תחושת העומס (Bawden & Robinson, 2009). תיאוריות שונות ניסו להסביר את ההימנעות ממידע. כך למשל, על פי המודל של ווילסון (Wilson, 1981, 1999) , הימנעות ממידע עשויה להתרחש כאשר אנשים מרגישים כי אין בידיהם די ידע כדי להבין את הסיטואציה ולקבל החלטה, כאשר המידע עלול לעורר בהם תחושת דחק או כאשר מקורות המידע אינם מספקים. המודל מסביר התנהגות זו כחשש לשגות בהחלטות כבדות משקל. אולי משום שהימנעות ממידע היא תופעה סמויה של חוסר פעילות, יש יחסית מעט מחקר על התנהגות זו (Case et al., 2005).

החיסכון לפנסיה הוא אחת ההחלטות הפיננסיות המשמעותיות ביותר שאדם מקבל במהלך חייו. בישראל הדבר מקבל משנה תוקף בעקבות השלכותיהן של הרפורמות שנערכו בתחום בעשורים האחרונים; רפורמות אלה שינו את המצב שהיה קיים עד אז, והעבירו את נטל קבלת ההחלטות בנושא זה מהמעסיק אל העובד. מחקרים בעולם שבדקו התנהגויות שנוגעות לחיסכון פנסיוני ולגורמיהן מצאו, כי באופן כללי אנשים נמנעים מפעולה שמטרתה לשפר את מצבם בנושא זה. תופעה זו נצפתה הן בקרב אנשים בעלי אוריינות פיננסית נמוכה והן בקרב אנשים בעלי אוריינות גבוהה. תיאוריות רבות מתחום הכלכלה והפסיכולוגיה הציעו הסברים לתופעה, אבל היא עדיין לא נחקרה מנקודת המבט של חקר התנהגות של חיפוש מידע. במחקר זה בדקנו האם קיימת התנהגות של הימנעות ממידע בחיסכון פנסיוני, והאם אוריינות מידע והסברים שונים בנוגע להימנעות ממידע גורמים בעצם להימנעות ממנו.

כדי לענות על שאלות אלו, התבקשו 104 עובדים שכירים בגיל 25 או יותר למלא שאלון לדיווח עצמי ולענות על ארבע שאלות מחקר שנועדו לבדוק את ההתנהגות הנוגעת לחיסכון פנסיוני של הנבדקים, את ההסברים להתנהגות הזאת, את מידת האוריינות הפנסיונית של הנבדקים, את השפעת ההסברים להתנהגותם בנוגע לחיסכון הפנסיוני ואת מידת האוריינות שלהם.

סקירת ספרות

סקירת הספרות מציינת תחילה פרסומים שעוסקים בהימנעות ממידע באופן כללי, מתמקדת במחקר על הימנעות ממידע במסגרת חקר מדעי המידע, ובסופו של דבר מתייחסת להתנהגות הנוגעת לחיסכון פנסיוני בכלל ובישראל בפרט.

ההימנעות ממידע

הניסיון המהותי הראשון להגדיר מסגרת תיאורטית להתנהגות של הימנעות ממידע נוסח על ידי הפסיכולוגים החברתיים סוויני, מלניק מילר ושפרד (Sweeny et al., 2010, p. 341). על פי הגדרתם, הימנעות ממידע היא "כל התנהגות שמטרתה להימנע ממידע או לדחות את השגתו, בטענה שהמידע הזה הוא בלתי רצוי". בהתבסס על הגדרה זו ערכו סקירת ספרות מקיפה שהתייחסה בעיקר לחיפושי מידע בתחום הבריאות, כדי לבדוק את הסיבות להימנעות ממידע ואת הנסיבות שבהן מתרחשת התופעה הזאת. הסיבה הראשונה שנמצאה להימנעות ממידע היא חשש ממידע שעשוי לדרוש נקיטת פעולה לא רצויה. הסיבה השנייה היא החשש שהמידע שיושג יערער אמונה שבה מחזיק המחפש הפוטנציאלי או יקרא תיגר על תפיסת עולם חשובה שבה הוא אוחז. הסיבה השלישית היא החשש שהמידע יעורר רגשות שליליים כגון חרטה, אשמה או אכזבה.

באשר לנסיבות שבהן מתרחשת ההימנעות, נמצא, כי היא מתרחשת כאשר אנשים חשים שאין ביכולתם להשפיע באופן ממשי על ההשלכות שיתלוו ללמידת המידע; כאשר הם חשים שאין ביכולתם להתמודד עם השלכות אלה, וכאשר הם מתקשים בפירוש המידע.

תופעת ההימנעות ממידע היא תופעה שיש לה פנים רבות, והיא נחקרה במגוון דיסציפלינות. הספרות המחקרית של מדעי ההתנהגות רואה בה סוג של אנומליה התנהגותית ואפילו פתולוגיה, כלומר, התנהגות הדורשת תיקון. דוגמאות לכך ניתן למצוא בשורה של תיאוריות יסוד כגון מנגנוני ההגנה (Freud, 1937), הרואה בתופעה אמצעי הדחקה, וכן תיאוריות הדיסוננס הקוגניטיבי (Festinger, 1962) וחשיפה סלקטיבית למידע (Sears & Friedman, 1967) הרואות בתופעה אמצעי התמודדות עם מצבים אלה. מילר (Miller, 1987) ראה בתופעה תגובה לחשיפה למידע שעשוי לעורר תחושות חרדה או איום, וטען כי יש שתי דרכים להתמודדות עמה: חלק מהאנשים נוקטים טקטיקה של חיפוש מידע מעמיק ומפורט המכונה "ניטור" (monitoring), ואילו אחרים מעדיפים להתרחק מהמידע המאיים ולהסיח ממנו את דעתם; טקטיקה זו מכונה "הקהיה" (blunting).

גם בחקר התנהגויות כלכליות אין התייחסות מפורשת לתופעת ההימנעות ממידע. למעשה, הנחת הרציונליות העומדת בבסיס דיסציפלינת המיקרו-כלכלה שוללת אותה מעיקרה. הנחת הרציונליות גורסת, כי אנשים פועלים על פי מודל של "אדם כלכלי" (Homo economicus) המונע במטרה להרבות את תועלתו, וכי הוא בעל ידע מלא על המוצרים המוצעים בשוק. האדם הכלכלי מעריך נכונה את החלופות המוצעות לו ומקצה לכך משאבים תוך שקלול החלופות אל מול העדפותיו (גבע, 2012). הנחת יסוד זו זכתה לביקורת מצד כלכלנים כגון הרברט סיימון (Simon, 1956), שהראה כי קבלת ההחלטות מושפעת ממגבלות של ניהול זמן וכישורים קוגניטיביים, וכי במציאות הפרט בוחר בחלופה הנתפסת בעיניו כטובה דיה ומסתפק בה (satisficing).

ואולם בעוד הביקורת מצד הכלכלנים מציעה מודלים אחרים של רציונליות, הכלכלה ההתנהגותית, ענף המשלב בין כלכלה למדעי ההתנהגות, מציגה מודלים על פיהם אנשים פועלים בחוסר רציונליות מוחלט ובניגוד מוחלט לאינטרס שלהם. תורת הערך של כהנמן וטברסקי (Kahneman & Tversky, 1974, 1979) מראה את השפעתה של אי הוודאות על תהליכי קבלת החלטות, חושפת מגוון של הטיות קוגניטיביות המובילות לטעויות שיטתיות, וגורסת, כי באופן כללי בני אדם שונאים להפסיד יותר משהם אוהבים להרוויח.

תורת הערך מספקת הסבר למגוון התנהגויות, כגון הטיית הסטטוס-קוו, ולפיה, כאשר אנשים נדרשים לבחור בין אפשרויות שונות הם נוטים לדבוק במצב הקיים ולהעדיף אותו על פני מצבים חדשים. תופעה זו ניתנת להסבר באמצעות שנאת ההפסד, המביאה לכך שהמצב הקיים הוא נקודת הייחוס. בחירה באפשרות שתתברר כפחות טובה נתפשת כהפסד אפשרי, ואילו בחירה באפשרות שתתברר כעדיפה נתפשת כרווח אפשרי. לכן אנשים מעדיפים לשמר את הסטטוס-קוו ולהימנע מאפשרות של הפסד, גם כאשר הסיכוי לרווח גדול יותר (Zeckhauser, 2008 &Samuelson) . להעדפת ברירת המחדל יש אפקט חזק על אופן ניהולם של חסכונות. סמואלסון וזקהאוזר הדגימו זאת באופן נקודתי לגבי חסכונות פנסיוניים, ובניתוח חסכונות פנסיונים של עובדים באקדמיה מצאו, כי במהלך חיי החיסכון לא שינה איש מהחוסכים את מסלול ההשקעה שבו בחר בתחילה. מחקר שניתח מיליוני חסכונות פנסיוניים בדנמרק מצא ש-85% מהחוסכים נוהגים בפסיביות ודבקים בדפוס ההפרשות שנקבע כברירת המחדל (Chetty et al., 2014). מחקר שנערך בשווייץ והתמקד בדרכי משיכת החיסכון מצא, כי רוב החוסכים משכו את סכום החיסכון במלואו, ולא פעלו כדי לקבל אותו כקצבה (אנונה), חרף העובדה שיש בכך יתרונות רבים לתכנון נכון של תקציב לאחר הפרישה, כמו גם לתכנון מס בתקופה זו (Butler & Teppa, 2007).

הימנעות ממידע במסגרת חקר מדעי המידע

גם בספרות המחקרית של מדעי המידע התופעה נזכרת בהקשרים שליליים ולא רצויים, בעיקר בכל הנוגע לסביבת המידע המודרנית המתאפיינת בשינויים מהירים, בכמויות גדולות של מידע ובריבוי ערוצי מידע שגורמים לתחושה של עומס מידע. מונח זה מתייחס למצב שבו נפגעת יעילות עבודתו של אדם בשל הכמות הרבה של המידע העומד לרשותו, כאשר המידע עצמו הוא רלוונטי, שימושי ונגיש. הימנעות ממידע בהקשרים אלו נזכרת כטקטיקה שנועדה להפחתת תחושת העומס (Bawden & Robinson, 2009). על פי מנהיים (2014Manheim, ), התנהגות של אי-חיפוש מידע כתוצאה מעומס מידע מתרחשת בשלבים שונים של החיפוש. הימנעות מוחלטת מחיפוש מידע מתרחשת בשלב הראשון, כלומר, הימנעות מהחיפוש עצמו. במהלך החיפוש התופעה מתבטאת בשימוש בטקטיקות של סינון וצמצום, ואילו עם סיומו, הדרך להתמודד עם עומס מידע מתבטאת בנטייה להסתפק בתוצאה הטובה דיה (satisficing).

אף שהימנעות ממידע היא התנהגות מידע בסיסית ונפוצה, קשה לחקור אותה משום שהיא עומדת בסתירה לעקרונות המחקר האמפירי-פוזיטיביסטי: כאשר אדם נמנע ממידע ולא מחפש אותו אין תופעה נצפית, וכל שנותר לחקור הוא שלילת הפעולה ואי ביצועה (Sairanen & Savolainen, 2010). ואכן, הספרות המחקרית בתחום התנהגות חיפוש מידע עוסקת בעיקר בהיבטים הניתנים לצפייה של החיפוש - שלבי החיפוש, המנגנונים שבהם משתמש המחפש, התהליכים שהוא עובר, הערוצים העומדים לרשותו והמקורות והקשיים שעמם הוא מתמודד, בעוד הרעיון של הימנעות כמעט שאינו נידון בה (Case, et al. 2005).

מודל התנהגות המידע של ווילסון (Wilson, 1981, 1999) הוא אחד מיוצאי הדופן הבודדים. המודל מציג מנגנונים שונים שפועלים בתהליך החיפוש ועשויים לגרום לאנשים להימנע מחיפוש מידע. המודל נשען במידה רבה על שילוב של תיאוריות מתחומים אחרים: הוא נעזר בתיאוריית ההתמודדות מתחום הפסיכולוגיה כדי להסביר מדוע צורכי מידע שונים מעוררים צורך בחיפוש יותר מאחרים, וכן בתיאוריית הלמידה החברתית של בנדורה (Bandura, 1977) המסבירה את הקשר בין תפיסת המסוגלות העצמית לחיפוש מידע או להימנעות ממנו. כמו כן, המודל נעזר בתיאוריית הסיכון/תגמול כדי להסביר מדוע מקורות מידע שונים מועדפים על פני מקורות מידע אחרים; על פי המודל, במקרים מסוימים, אנשים אינם מחפשים מידע אף שמתעורר הצורך בכך. דבר זה עשוי להתרחש כאשר אנשים מרגישים כי אין די בידע שברשותם לשם הבנת הסיטואציה וקבלת החלטה, כאשר המידע מעורר בהם תחושת דחק, או כאשר מקורות המידע אינם מספקים. התנהגות זו מוסברת באמצעות החשש לשגות או להפר נורמות חברתיות, בגלל החשש מכובד משקלה של האחריות הפיננסית, או מכך שלא יעמדו בציפיותיהם של אחרים.

התייחסות נוספת להימנעות ממידע כהיבט של התנהגות חיפוש מידע מצויה במאמרם של סייראנן וסבולאיינן Sairanen & Savolainen, 2010)), שבדקו את הסיבות לכך שבגללן נמנעים אנשים ממידע, ואת האסטרטגיות להימנעות ממידע שאותן הם נוקטים בכל הנוגע לחיפוש מידע בנושא הבריאות. המחקר מתבסס על תיאוריית ניהול אי הוודאות, הגורסת כי כאשר אנשים נתקלים במידע חלקי או במידע בלתי עקבי, לא תמיד ישאפו לצמצם את חוסר הוודאות באמצעות צמצום פערי המידע, כמצופה אולי, אלא דווקא ינהלו אותה לעתים באמצעות הימנעות מהמידע המאיים (Bradac, 2001). ממצאי המחקר העלו, כי בעת חיפוש מידע בנושאי הבריאות, התנהגות של הימנעות ממידע נחלקת לשני סוגים: הימנעות מקיפה והימנעות סלקטיבית. הימנעות מקיפה ממידע מתקיימת כאשר האדם נמנע מראש מלגשת למקורות העלולים לספק מידע לא רצוי בנושא בריאותי. בהימנעות סלקטיבית האדם יחפש מידע, אבל כשיקבל אותו ינקוט שיטות של מניפולציה עצמית בהתאם לצורך לנהל את אי הוודאות.

מודל נוסף של הימנעות ממידע מתייחס למודלים של התנהגות כלכלית. מודל זה מכונה "הימנעות מידע אקטיבית" והוא כולל תופעות כגון הימנעות פיזית מגישה אל המידע, אי מתן תשומת לב, פרשנות מוטה של המידע ושכחה (Golman, 2017).

התנהגות הנוגעת לחיסכון פנסיוני

על פי הדגם הקלאסי של קבלת החלטות צרכניות, במצבים בהם הצרכן מייחס חשיבות רבה לקנייה ולתוצאותיה המידע משחק תפקיד חשוב עבור הצרכן, והוא מקדיש זמן ומאמץ לחיפוש מידע על השוק ואף משווה בין החלופות הקיימות (גבע, 2012). לעתים, ההחלטה הכלכלית נוגעת למוצרים פיננסים (משכנתאות, ביטוחים, השקעות, חסכונות). החלטות אלה, שיש ביניהן החלטות חוזרות וגם החלטות חד פעמיות, עשויות להשפיע באופן דרמטי על רווחתו הכלכלית של הצרכן Lynch, 2011)). אחת מההחלטות הפיננסית היא ההחלטה הנוגעת לחיסכון הפנסיוני; גובה החיסכון הפנסיוני הוא אחד הגורמים המשפיעים ביותר על הרווחה הכלכלית לאחר הפרישה (Gavious, Spivak, & Yosef, 2009). אלא שלמרות חשיבותו של הנושא, מחקרים מראים, כי אנשים מפגינים רמות נמוכות של מוטיבציה במעורבות בבחירת תוכנית הפנסיה שלהם (Hedesstrom, Svedsater, & Garling, 2007), ועובדה זו מתבטאת בשלל התנהגויות הימנעותיות, כגון העדפת ברירת מחדל של תוכנית הפנסיה (Johnson, Hershey, Meszaros, & Kuhnreuther, 1992), פסיביות ודחיינות בכל הנוגע לבחירתה של תוכנית אלטרנטיבית (Choi et al., 2001, 2003), ולעתים, אף הימנעות מוחלטת מקבלת החלטה (Iyengar & Lepper, 2000). היבט נוסף הקשור להתנהגות הנוגעת לחיסכון הפנסיוני הוא מידת אוריינותם של החוסכים בנוגע ל מידע הפיננסי. אוריינות זו היא סוג של אוריינות מידע, ובמלים אחרות, מדובר ביכולתם של אנשים לזהות באלו נסיבות נדרש מידע ובמסוגלותם לאתר את המידע, להעריכו ולהשתמש בו באופן מושכל (Association of College & Research Libraries, 1989 ). אוריינות מידע פיננסית לעומת זאת, מתייחסת לשילוב בין מודעות, ידע, מיומנות, גישה וההתנהגות של צרכנים פיננסיים המשפיעים על יכולתם להחליט החלטות פיננסיות שקולות שמשפיעות על רווחתם הכלכלית (OECD INFE, 2011).

מקרה פרטי של אוריינות פיננסית הוא אוריינות פיננסית לפרישה המתארת את סך ההתנהגויות הקשורות לקבלת החלטות פיננסיות בהקשר לחיסכון לפרישה (שדה, מוגרמן ומאיר, 2017). מחקרים מראים כי משקי בית שיש בהם יותר ידע פיננסי הם בעלי סבירות גבוהה יותר לתכנן את פרישתם כראוי (Van Rooij, Lusardi, & Alessie, 2011). באופן כללי נמצא, כי רוב האנשים הם חסרי כישורים פיננסיים מתאימים, ולפיכך הם אינם מסוגלים להתמודד עם קבלת החלטה מסוג זה (Lusradi, Michaud, & Mitchell, 2017).

יש לכך דוגמאות רבות בעולם. כך למשל באוסטרליה, רק שליש מהעובדים ידעו להעריך נכונה את שיעור ההפרשה שהמעסיק נדרש להפריש עבור תוכנית הפנסיה שלהם (Worthington, 2008). עובדים בבריטניה וברבדוס דיווחו כי חסר להם ידע בסיסי לניהול תוכנית הפנסיה שלהם וכי הם מתקשרים להבין כמה עליהם להשקיע כדי לשמור על גובה ההכנסה שממנה נהנו בעת עבודתם, גם אחרי שיפרשו. בברבדוס, חמישית מהעובדים לא ידעו כלל מהי תוכנית הפנסיה שלהם (Millar & Devonish, 2009). באירלנד, בעלי תוכניות פנסיונית לא ידעו אם יקבלו את הפנסיה בצורה הונית או כקצבה (Barrett, Mosca, & Whelan, 2015), ובסרילנקה יש רק מודעות מעטה לחיסכון פנסיוני לעת זקנה, ועובדה זו גורמת לכך שעובדים מוכנים להפריש רק סכומים מינימליים לתוכנית הפנסיה ואינם מגלים בה עניין (Withanage, Gunaratne & Ariyaratne, 2005). מחקרים נוספים הראו, כי במקרים מסוימים גם בעלי אוריינות פיננסית גבוהה מתקשים לפעול בהצלחה בתחום. כך למשל נמצא, כי מספר רב של אלטרנטיבות עלול לגרום לכך שאנשים ייתקפו שיתוק ולא יצליחו לבחור ביניהן (Schwarz, 2004). במחקר שנערך בישראל בקרב כלכלנים העובדים ברשות שוק ההון, הביטוח והחיסכון במשרד האוצר, שהיא הגוף האחראי על מדיניות הפנסיה הממשלתית נמצא, כי חלק מהכלכלנים לא חיפשו מידע על החיסכון הפנסיוני שלהם וגם לא מידע על חלופות אפשריות (Kogut & Dahan, 2012).

מודל שמתייחס לקשר בין הימנעות ממידע לחיסכון פנסיוני הוצג בשנת 2019 (Eberhardt, Brüggen, Post, & Hoet, 2019). מודל זה, המכונה Retirement Belief Model, או RBM, נשען על תיאוריית הפעולה השקולה (Ajzen, 1991). המודל בודק את הקשר בין מסוגלות עצמית לבין ההחלטה לחפש מידע בנושא פנסיה או ההחלטה להימנע ממנו. המודל נבדק לראשונה בהולנד ובבריטניה. על פי מחקר זה, החוסך יימנע מחיפוש מידע פנסיוני כאשר הוא סבור שלא חסך די כסף ושהגמלה הצפויה לו תהיה נמוכה יותר מהשכר שהוא מקבל כיום.

פנסיה בישראל

בישראל, החשיבות בחיפוש מידע בנושא החיסכון הפנסיוני בולטת במיוחד. הסיבה לכך קשורה לשינויים מרחיקי לכת שנערכו בדרך בה חוסכים אזרחי ישראל לגיל הפרישה. באופן כללי, החיסכון מורכב משלושה רבדים: הרובד הראשון הוא רובד מנדטורי שמתבסס על קצבת הזקנה שאותה משלם הביטוח הלאומי; הרובד השני הוא החיסכון הפנסיוני ממקום עבודתו של העובד, המכונה גם פנסיה תעסוקתית. רובד זה שהיה בראשיתו וולונטרי וכיום הוא חובה המוטלת על המעסיק, יעמוד במרכז המאמר; הרובד השלישי הוא וולונטרי כולו והוא מתבסס על חסכונות פרטיים לסוגיהם (בן ישראל, 2013; דורון, 2004).

פנסיה תעסוקתית נחלקת לשני סוגים: הסוג הראשון הוא תוכנית פנסיה מוגדרת זכויות (Defined Benefit). בשיטת זו גובה הגמלה נקבע לפי הזכויות שצבר העובד, כשחישוב סיכוני תוחלת חיים וסיכוני התשואה מוטלים על הגוף המנהל את קרן הפנסיה. הסוג השני הוא תוכנית פנסיה מוגדרת הפרשות (defined contribution). בשיטה זו, גובה הגמלה נקבע לפי צבירת ההפרשות לקרן של העובד ושל המעסיק, בתוספת התשואה שעשתה הקרן ובניכוי דמי הניהול, ועל יסוד הנחות בנוגע לתוחלת החיים. בשיטה זו מוטלים סיכוני התשואה על העובד במלואם (הרן, 2012).

רובד הפנסיה התעסוקתית עבר תמורות משמעותיות במהלך השנים: התמורה הראשונה היא ביטול האפשרות להצטרף לקרנות פנסיה מוגדרות זכויות והסתמכות על קרנות מוגדרות הפרשות בלבד. תמורה שנייה היא הפיכתו של רובד זה לחובה עבור כל עובד עם ותק של שלושה עד שישה חודשים. תמורה שלישית היא פתיחת השוק לתחרות. (אחדות וספיבק, 2010). משמעותו של המצב החדש הוא שמעתה, האחריות על ניהול החיסכון על היבטיו השונים מוטלת על השכירים. אמנם, המעסיק מחויב לפתוח עבור העובד תוכנית פנסיה, אך מכאן ואילך על החוסך להחליט היכן יחסוך את כספו ובאלו תנאים.

לסיכום, הימנעות ממידע נחקרה בדיסציפלינות שונות (ביניהן פסיכולוגיה, כלכלה ומדעי המידע) והתנהגות שנוגעת לחיסכון פנסיוני נחקרה בעיקר בתחום הכלכלה. המחקר של אברהרדט ואח' (Eberhardt et al., 2019) הוא, למיטב ידיעתנו, היחיד שעסק בהימנעות ממידע פנסיוני, והוא עשה זאת בתחום הכלכלה. למיטב ידיעתנו, המחקר שלנו הוא המחקר הראשון שבודק את נושא ההימנעות ממידע מתוך תחום מדעי המידע. המחקר שואף למדוד עד כמה נמנעים הנבדקים ממידע על החיסכון הפנסיוני שלהם, את אוריינות המידע הפנסיוני שלהם ואת הסיבות להימנעות ממידע זה, וכמו כן הוא מנסה לבנות מודלים שבאמצעותם אוריינות מידע פנסיונית וסיבות שונות להימנעות ממידע מנבאות את ההימנעות מהמידע הפנסיוני.

שאלות המחקר

המאמר ידון בארבע שאלות מחקר:

שאלת מחקר 1: האם הנבדקים נמנעים ממידע פנסיוני?

השערת המחקר של שאלה זו היא שהנבדקים אכן נמנעים ממידע פנסיוני. שאלה זו תיבדק בעזרת שבע תתי-שאלות מחקר (ההפניה לסעיף הרלוונטי בשאלון בסוגריים).

1.1 מהו אחוז הנבדקים שיש להם חיסכון פנסיוני? (סעיף 1).

השערת המחקר היא, שיימצא כי לרוב הנבדקים יש חיסכון פנסיוני.

1.2 מהו אחוז הנבדקים שיזמו בעצמם את ההצטרפות לחיסכון פנסיוני? (סעיף 2).

השערת המחקר היא שיימצא כי רוב הנבדקים לא יזמו בעצמם את ההצטרפות לחיסכון פנסיוני.

1.3 כמה מבין הנבדקים שיש להם חיסכון פנסיוני ממקום עבודתם הקודם ניידו את החסכונות למקום העבודה החדש? (סעיפים 3 ו-4).

השערת המחקר היא שיימצא כי רוב הנבדקים לא ניידו את חסכונותיהם.

1.4 באיזו מידה מפגינים הנבדקים ידע בסיסי על אודות החיסכון הפנסיוני שלהם (סעיפים 5 ו-6).

השערת המחקר היא שרוב הנבדקים לא יפגינו ידע בסיסי על אודות החיסכון הפנסיוני שלהם.

1.5 באלו מקורות מידע ישתמשו הנבדקים? (סעיף 7).

1.6 כמה זמן ומאמץ יקדישו הנבדקים למעקב שוטף אחר החיסכון? (סעיפים 8 עד 13).

השערת המחקר היא שהנבדקים ימעיטו בחיפוש מידע בנושאים הקשורים לניהול השוטף של החיסכון.

1.7 כמה זמן ומאמץ יקדישו הנבדקים לחיפוש מידע הקשור לפרמטרים פיננסיים שמשפיעים על החיסכון? (סעיפים 14 עד 19).

השערת המחקר היא שהנבדקים ימעיטו בחיפוש מידע בנושאים הקשורים לפרמטרים פיננסיים שמשפיעים על החיסכון.

1.8 כמה זמן ומאמץ יקדישו הנבדקים לחיפוש מידע על חלופות לחיסכון הקיים? (סעיף 20).

השערת המחקר היא שהנבדקים ימעיטו בחיפוש מידע בנושא חלופות לחיסכון הקיים.

שאלת מחקר 2: מהי מידת האוריינות הפנסיונית של הנבדקים?

השערת המחקר היא שרוב הנבדקים יפגינו מידה מועטה של אוריינות פנסיונית.

שאלת מחקר 3: כיצד מסבירים הנבדקים את התנהגותם הפנסיונית?

שאלת מחקר זו נבדקה גם באמצעות שאלה פתוחה (סעיף 21) וגם באמצעות שאלות סגורות (סעיפים 22 עד 33).

השערות המחקר הן שהימנעות ממידע תושפע מתחושת השליטה הנתפסת, מתעדוף נמוך, מהיעדר משאבי התמודדות ומקושי בהבנת המידע. השערות אלו מבוססות על המסגרת התיאורטית להבנת הימנעות ממידע שנוסחה על ידי סוויני ואחרים (2010) ביחס להימנעות ממידע בריאותי, תוך התאמת השאלות להימנעות ממידע פנסיוני.

שאלת מחקר 4: כיצד משפיעים ההסברים להתנהגות הפנסיונית ומידת האוריינות של הנבדקים על התנהגותם הפנסיונית?

שאלת זו נבדקה באמצעות רגרסיה ליניארית.

מתודולוגיה

שאלות מחקר אלו נבדקו באמצעות שאלון שהופץ במהלך החודשים ספטמבר, אוקטובר ונובמבר 2018 בדגימת נוחות באמצעות פנייה אישית לאנשים במפגש בלתי אמצעי, בפנייה במייל ובפנייה ברשתות החברתיות. דף המבוא של השאלון כלל הסבר מפורט בנוגע לשאלה מי יכול למלא את השאלון.

משתתפי המחקר

במחקר השתתפו 104 נבדקים, מהם 63 נשים. טווח גילאי הנבדקים היה בין 25 ל-51 וגילם הממוצע היה 36.98 (SD=8.34). קריטריון הקבלה לנבדקים היה גיל 25 לפחות. סף זה נקבע בשל העובדה שעד גיל זה, אנשים רבים בישראל עדיין לא נכנסים באופן מלא לשוק העבודה: הם עובדים בעבודות מזדמנות או שהם סטודנטים. גם שכירים אשר מבוטחים בביטוח פנסיוני של קרן הפנסיה "עמיתים" שנפתחה לפני 1 בינואר 1995 אינם משתתפים במחקר, משום שקרן זו היא קרן פנסיה מוגדרת זכויות. 12 מהנבדקים היו בעלי השכלה תיכונית, 44 בעלי תואר ראשון ו-48 בעלי תואר שני או יותר.

כלי המחקר

המחקר מתבסס על שאלון לדיווח עצמי שחובר במיוחד עבור המחקר (ראו נספח א'). כל החלקים נוסחו על ידי עורכי המחקר, משום שלא נמצא שאלון מתוקף בנושא. השאלון מורכב משישה חלקים עיקריים:

בחלק א' יש שאלות פרטניות שנועדו לבדוק את רמת התמצאותם בנושא של הנבדקים כצרכנים של מוצר פיננסי. השאלות הוצעו על ידי המחברים ועברו תיקוף על ידי מומחה מתחום הפנסיה.

בחלק ב' יש רשימה של מקורות נפוצים לחיפוש מידע על חסכונות פנסיוניים. הנבדקים התבקשו לפרט את מקורות המידע שבהם הם משתמשים, ובנוסף לזאת לציין מקורות מידע אחרים שלא פורטו.

בחלק ג' עוסקות השאלות בחיפוש המידע הפנסיוני עצמו. ניסחנו 13 שאלות בסולם ליקרט (1 עד 5) שמתייחסות להיבטים השונים של חיפוש מידע בישראל. השאלות מבוססות על סינתזה של שני מחקרים שבדקו התנהגות פנסיונית בישראל (שדה, מוגרמן ומאיר, 2017 (Kogut & Dahan, 2012 ; ועברו תיקוף מומחים. השאלות קובצו לשלוש קטגוריות שמייצגות משתנים תלויים. ההיבט הראשון הוא חיפוש מידע לצורך מעקב שוטף. לשם בדיקת מהימנות נערך מבחן אלפא של קרונבך ונמצא כי הערך הוא 0.85. ההיבט השני עסק בחיפוש מידע על הפרמטרים הפיננסיים של החיסכון הפנסיוני. לשם בדיקת מהימנותו נערך מבחן אלפא של קרונבך ונמצא כי הערך הוא 0.89. ההיבט השלישי כלל שאלה בודדת לגבי חיפוש חלופות.

בחלק ד' הוצבה שאלה פתוחה המיועדת למי שממעט לחפש מידע. הנבדקים התבקשו להסביר במילותיהם את הסיבות שבגינן הם ממעטים לחפש מידע. ניתוח התשובות נעשה בשיטה איכותנית תמטית שנועדה לחלק את הנתונים לקטגוריות כדי לחפש את מרב הנושאים ולמצוא התאמה בין התשובות של הנבדקים להיגדים שמנסים להסביר את ההתנהגות הזאת, והם מופיעים בחלק ה', וכן כדי למצוא הסברים נוספים (Braun & Clark, 2006).

בחלק ה' עסקנו בסיבות להתנהגות הנמנעת. מכיוון שאין בנמצא שאלון מתוקף, ניסחנו 12 היגדים שלגביהם התבקשו הנבדקים לדרג את מידת הסכמתם או אי הסכמתם בסולם ליקרט (1 עד 5). ההיגדים מציגים סיבות אפשרית להימנעות ממידע והם מבוססים על התאמת הסיבות המובאות בתיאוריה של סוויני ((Sweeny et al., 2010, שמתייחסת כאמור, לתחום של חיפוש מידע בנושאי בריאות, לתחום של חיפוש מידע בנושא פנסיה, כמו גם על הסברים אחרים. כדי לבדוק את המהימנות נערך מבחן אלפא של קרונבך ונמצא כי הערך הוא 0.92.

שליטה נתפסת: אנשים נמנעים ממידע כאשר הם חושבים, שגילויו של המידע או למידתו ידרשו שינוי באמונה שבה הם מחזיקים בנוגע לעצמם, לאחרים או לעולם (סעיפים 22 ו-23). אנשים מחזיקים בדרך כלל בתדמית חיוביות כלפי עצמם, וכאשר המידע עשוי לסתור את התדמית הזאת, הם עשויים לנסות להימנע ממנו. הדברים נכונים גם בכל הנוגע לחיסכון הפנסיוני: אנשים מאמינים שמצבם הפנסיוני טוב ושהתנהלותם עד כה נכונה. (רק לדוגמה: "סמכתי על סוכן ביטוח ולא בדקתי אם אפשר להוזיל דמי ניהול"). אנשים ימנעו ממידע חדש, אם המידע הזה עשוי לגלות שהמצב הפנסיוני בכי רע ושהתנהלותם היתה חסרת אחריות וגובלת בטיפשות.

חשש מהצורך לפעול: אנשים נמנעים ממידע כאשר גילויו או למידתו יחייבו נקיטת פעולות בלתי רצויות מבחינתם (סעיף 24). הדברים נכונים גם בקשר לפנסיה: אנשים נמנעים מקריאת דו"חות ואינם נכנסים לאתרי החברות השונות, שכן כי הם יודעים שבעקבות גילוי המידע כבר לא יהיה בידם תירוץ להזניח את הפנסיה והם ייאלצו לפנות לאיש מקצוע כדי ללמוד את הנושא או ללמוד אותו בכוחות עצמם.

משאבי התמודדות: אנשים נמנעים ממידע כאשר הם חשים שאין להם די משאבים כדי להתמודד עם המידע (סעיפים 25 עד 27). הדברים נכונים גם בקשר לפנסיה: אם אנשים מרגישים שאין להם פניות רגשית כדי להתמודד עם מה שיגלו או שאין להם תמיכה מאחרים בעקבות גילויים אפשריים כאלה, יימנעו מחיפוש מידע.

קושי בהשגת המידע, בפירושו ובהבנתו: אנשים נמנעים ממידע כאשר הם מעריכים שיתקלו בקשיים הנוגעים לזמינות המידע ולנגישותו, ובנוסף לזאת הם מפקפקים ביכולתם להבין את המידע ולפרשו גם אם הם מחליטים ללמוד אותו. היבט זה מופיע במודל חיפוש המידע המקיף של ג'ונסון (Johnson, 1997) (סעיפים 28 עד 30). הדברים נכונים גם בכל הנוגע למידע שקשור לפנסיה: ככל שאנשים יחושו שהמידע עצמו מורכב מדי עבורם הם יעדיפו לוותר מראש על החיפוש.

הימנעות ממידע או התעלמות ממנו: סעיף 31 נועד לבדוק אם ההסבר להתנהגות המידע נובע מהתעלמות - שהיא התנהגות שונה מהימנעות. שאלנו מה מידת החשיבות שהנבדקים מייחסים לנושא. אנו משערים כי מרבית הנבדקים יציינו שהנושא חשוב להם ולכן הם אינם מתעלמים ממנו.

הטיית זמן: סעיף 32 נועד לבדוק את השפעתה של הטיית ההווה, שהיא אחד ההסברים הנפוצים בספרות הכלכלית להימנעות ממידע (Laibson et al., 1998).

עומס מידע: סעיף 33 נועד לבדוק אם עומס מידע גורם להימנעות ממידע.

בחלק ו' עסקנו באוריינות המידע הפנסיוני של משתתפי המחקר. הוא מורכב משמונה טענות הנוגעות לשוק המוצרים הפנסיונים בישראל. הנבדקים התבקשו לסמן האם הטענה נכונה או לא נכונה ולסמן "לא יודע" כאשר אינם יודעים את התשובה. כדי לוודא שהנבדקים לא ענו על השאלון בצורה אוטומטית, נוסחו חלק מהטענות בכוונה בצורה לא נכונה. השאלות הוצעו על ידי המחברים ועברו תיקוף על ידי מומחה מתחום הפנסיה.

תיקוף

לפני הפצת השאלון בוצע פיילוט שכלל שבעה נבדקים: חמישה גברים ושתי נשים. במסגרת הפיילוט השאלות הוקראו לנבדקים בקול רם, והם התבקשו לציין בכל פעם שהשאלה לא היתה ברורה להם. שאלות שהיו בלתי מובנות ליותר משלושה אנשים, הוסרו.

מגבלות המחקר

במחקר נעשה שימוש במדגם נוחות ולא במדגם מקרי, ולכן הוא אינו מייצג את האוכלוסייה בהכרח. בנוסף לזאת, המדגם קטן יחסית למחקרי שאלונים המקובלים בתחום.

ניתוח הממצאים

שאלת מחקר 1: האם הנבדקים נמנעים ממידע פנסיוני?

כמעט לכל הנבדקים היתה תוכנית פנסיה

כאשר נשאלו הנבדקים, אם יש להם כרגע חיסכון פנסיוני פעיל שהם ומעבידם הנוכחי מפרישים אליו כספים, 99 מהם (95%) ענו בחיוב, 3 מהם (3%) ענו בשלילה ושניים (2%) ענו שאינם יודעים.

יוזמת ההצטרפות הגיעה בדרך כלל מהמעסיק

כאשר נשאלו הנבדקים, מי יזם את ההצטרפות לתוכנית הפנסיה הנוכחית, ענו 75 מהמשיבים (76%) שהמעסיק פנה אליהם, 18 (18%) ענו שהם פנו למעסיק ושישה נבדקים (6%) ענו שאינם זוכרים.

במעבר בין מקומות עבודה רוב הנבדקים זנחו את החיסכון הקיים

88 מבין הנבדקים דיווחו שהיה להם חיסכון פנסיוני גם במקום עבודתם הקודם. כאשר נשאלו מה עלה בגורלו של אותו חיסכון, רק 41 (47%) דיווחו כי העבירו אותו למקום העבודה החדש.

22 (25%) מהנבדקים דיווחו כי המעסיק פתח עבורם חיסכון חדש ובסופו של דבר החיסכון הישן אוחד עם החדש. 12 נבדקים (14%) דיווחו כי המעסיק החדש פתח עבורם חיסכון חדש והחיסכון הישן נותר ללא פעילות. 12 נבדקים נוספים דיווחו כי אינם יודעים כלל מה עולה בגורלו של החיסכון ואילו נבדק אחד דיווח כי משך את הכסף.

רק כחצי מהנבדקים ידעו כמה כסף יש להם בחיסכון הפנסיוני

כדי לבדוק את מידת מעורבותם הבסיסית של הנבדקים בחיסכון הפנסיוני שלהם נבדקו שני סוגי התנהגות הקשורים זה בזה: ידיעת שם החברה המנהלת את החיסכון וידיעת גובה הסכום הנוכחי בחיסכון. מבין כל הנבדקים שבבעלותם חיסכון פנסיוני ממקום העבודה הנוכחי ו/או הקודם (N=103), 93% (N=93) ציינו כי הם יודעים מי החברה שמנהלת עבורם את החיסכון הפנסיוני. לעומת זאת, 48% השיבו (N=49) כי הם יודעים כמה כסף יש להם בחיסכון כרגע.

הנבדקים הקדישו רק מעט זמן ומאמץ לחיפוש מידע על אודות הפנסיה שלהם ועל חלופות אפשריות

הנבדקים התבקשו לדרג בסולם ליקרט (1 עד 5) את מידת הזמן והמאמץ שהקדישו לשלושה היבטים שונים של חיפוש מידע פנסיוני: מעקב שוטף אחר החיסכון (לוח 1), חיפוש מידע לצורך בדיקת הפרמטרים הפיננסים של החיסכון (לוח 2) וחיפוש מידע לצורך בדיקת חלופות לחיסכון הפנסיוני.

לוח 1: סיווג התשובות לשאלות העוסקות במעקב שוטף

סוג ההתנהגות | ממוצע | סטיית תקן |

חיפוש מידע עדכני באתר האינטרנט | 1.72 | 0.86 |

חיפוש מידע תקופתי בדו"חות | 2.35 | 1.26 |

חיפוש ניכוי ההפרשות לפנסיה ווידוא קיומן | 3.16 | 1.34 |

חיפוש גובה השכר שממנו מנוכות ההפרשות ואימותו | 2.13 | 1.31 |

בירור נכונות אחוזי ההפרשות ווידואה | 1.99 | 1.27 |

חיפוש הפקדת הכספים המנוכים בחיסכון ווידואה | 2.09 | 1.21 |

התבוננות בלוח מספר 1 מלמדת, כי הנטייה הכללית של הנבדקים היתה להשקיע כמה שפחות זמן ומאמץ למעקב שוטף אחר החיסכון הפנסיוני שלהם. מעקב שוטף, כמתחייב משמו, מתייחס לכל הפעולות שנועדו להבטיח שהחיסכון מתנהל באופן תקין ללא תקלות. לפי הממצאים, הפעולה היחידה שאותה הרבו הנבדקים לעשות היא בירור אם אמנם התגמולים מנוכים ווידוא של הניכוי; את כל יתר הפעולות הנבדקים מיעטו לעשות.

לוח 2: סיווג התשובות לשאלות העוסקות בחיפוש מידע על פרמטרים פיננסיים המשפיעים על החיסכון

סוג ההתנהגות | ממוצע | סטיית תקן |

חיפוש מידע על דמי הניהול | 1.96 | 1.19 |

חיפוש מידע על תשואות | 1.67 | 1.05 |

חיפוש מידע על מסלול ההשקעה | 1.61 | 0.97 |

קריאת תקנון הקרן או הפוליסה | 1.45 | 0.74 |

הקדשת זמן לבירור גובה הגמלה | 1.96 | 1.11 |

מעקב אחר שוק ההון | 1.74 | 1 |

הפרמטרים הפיננסיים מתייחסים לכדאיות הנוכחית של החיסכון והם כוללים את הבדיקות הבאות: התשואות שהחיסכון הניב, מסלול ההשקעה שהחיסכון מושקע בו, גובה דמי הניהול, גובה הגמלה המשוערת בפרישה, תקנון קרן הפנסיה ומעקב אחרי שוק ההון הישראלי. בכל הפרמטרים שנבדקו נמצא כי הנבדקים ממעטים להקדיש זמן ומאמץ לנושא: הם מעדיפים להיצמד לאופציית ברירת המחדל ואינם מנסים לשפר את מצבם. לבסוף, בכל הנוגע לבדיקת חלופות, הנבדקים דיווחו כי הקדישו לכך זמן מועט ביותר (M=1.66, SD=0.97).

העדפת מקורות מידע בלתי מוסמכים על פני מידע שמקורו במומחים

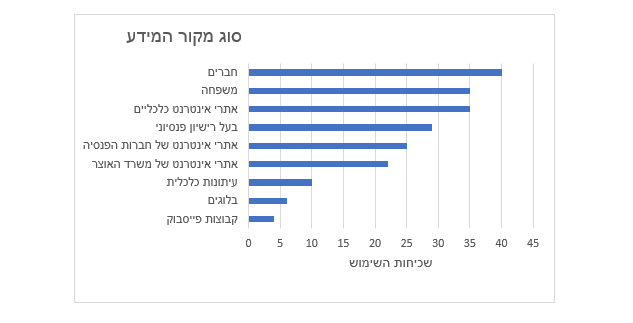

הנבדקים התבקשו לציין את מקורות המידע בהם הם עושים שימוש כדי לחפש מידע על החיסכון הפנסיוני. ניתן היה לסמן יותר מאפשרות אחת. תרשים 1 נועד להצביע על מקורות המידע המועדפים על ידי החוסכים.

תרשים 1: שכיחות השימוש במקורות המידע על פי מספר הנבדקים

התרשים מראה כי מקור המידע המועדף הוא חברים ולאחר מכן משפחה, אתרי חדשות כלכליים ומומחים. באשר לגיוון מקורות מידע – מספר מקורות המידע נע בין מקור מידע אחד לשלושה מקורות מידע עבור 77% מהנבדקים (N=80), ארבעה ויותר עבור 12.5% מהנבדקים (N=12) ואילו 12.5% (N=12) מהנבדקים לא חיפשו באף מקור מידע.

שאלת מחקר 2: מהי מידת האוריינות הפנסיונית של הנבדקים?

נראה שהנבדקים יודעים יותר על זכויות פנסיוניות מאשר על קצבאות עתידיות

כדי לענות על שאלת המחקר הוצגו לנבדקים שמונה טענות הנוגעות לחיסכון לפנסיה בישראל. חצי מהטענות נכונות וחצי מהן אינן נכונות. הנבדקים התבקשו לסמן אם הטענה נכונה, לא נכונה או שהם אינם יודעים את התשובה.

לוח :3 התפלגות התשובות לפי מספר שאלה (n=104)

הטענה | תשובות נכונות | אינני יודע | תשובות שגויות |

מעסיק חייב לפתוח חיסכון פנסיוני לעובד (הטענה נכונה). | 90 | 6 | 8 |

גובה קצבת הפנסיה המינימלית הוא 70% מהשכר האחרון (הטענה אינה נכונה). | 23 | 59 | 22 |

המעסיק קובע עבור העובד את סוג החיסכון ואת החברה שבה ינוהל, העובד אינו זכאי לבחור זאת בעצמו (הטענה אינה נכונה). | 86 | 14 | 4 |

הפרשות לפנסיה מצד העובד הן חובה, אך הפרשות לפנסיה מצד המעסיק הן רשות (הטענה אינה נכונה). | 91 | 9 | 4 |

הכספים הנחסכים מושקעים ברובם בשוק ההון והתשואה שלהם אינה מובטחת (הטענה נכונה). | 39 | 48 | 17 |

אם לעובד יש חיסכון פנסיוני ממקום עבודה קודם הוא יכול להמשיך לחסוך בו גם במקום העבודה הבא ולמעסיק אסור לסרב (הטענה נכונה). | 92 | 9 | 3 |

ניתן לרכוש מוצרים פנסיוניים באמצעות חברות ביטוח, וגם דרך בתי השקעות (הטענה נכונה). | 58 | 42 | 4 |

קצבת הפנסיה משולמת לאורך תקופה קצובה שנקבעת מראש בהתאם לסכום שנחסך (הטענה אינה נכונה). | 24 | 42 | 38 |

ממוצע | 62.88 | 28.63 | 12.5 |

סטיית תקן | 30.72 | 21.22 | 12.47 |

כאשר מנתחים את פיזור התשובות ניתן לראות כי הטווח הבין-רבעוני של התשובות הנכונות הוא בין 27.75 ל-90.75, כאשר ממוצע התשובות הנכונות לשאלות 2 ו-8 נופל מתחת לטווח, וממוצע התשובות הנכונות לשאלות 4 ו-6 נופל מעל הטווח. לשאלות 1, 3, 4 ו-6, עליהן ענו רוב הנבדקים נכונה (נופלות מעל לטווח או קרובות אליו) יש מכנה משותף: ארבעתן עוסקות בזכויות פנסיוניות. בנוסף לכך, גם לשאלות 2, 5, 7, 8 שבהן שגו רוב הנבדקים (נופלות מתחת לטווח או שהן קרובות אליו), יש מכנה משותף: ארבעתן עוסקות בקצבאות עתידיות. נראה, שכאשר מחלקים את התשובות לעולמות תוכן שונים מידת האוריינות משתנה: כאשר השאלות עוסקות באופן ספציפי בידע בנושא זכויות פנסיוניות כלליות שיעור התשובות הנכונות עולה, ואילו כאשר השאלות עוסקות באופן ספציפי בידע בנושא קצבאות עתידיות, שיעור התשובות הנכונות יורד.

שאלת מחקר 3: מהם ההסברים להתנהגות הפנסיונית של הנבדקים?

ממצאים איכותניים: חוסר בהבנה, בזמן ובעניין

70 מבין הנבדקים שהשיבו על השאלון, 70 (67.30%) השיבו גם לשאלה הפתוחה. שלוש תשובות נופו כבר בהתחלה משום שהיו בלתי מובנות או לא רלוונטיות. מתוך יתר התשובות, 65.63% (n=42), כללו הסבר אחד. 31.25% (n=20) כללו שני הסברים נפרדים ו-3.13% מהתשובות (n=2) כללו שלושה הסברים נפרדים. בסך הכול נספרו 88 הסברים. ההסברים נותחו על פי תוכנם הנושאי. על פי שקדי (2003), הניתוח הנושאי מתייחס למילותיהם של האינפורמנטים ולתיאוריהם כמשקפים רגשות, אמונות, מחשבות וידע, והוא מתמקד בדברים שנאמרים, ולא לדרך שבה הם נאמרים. הניתוח שבוצע היה בעל אופי פתוח. כל הסבר עבר תהליך של קידוד ושמו ניתן לו על פי מילות מפתח שנגזרו מהטקסט. לאחר מכן, ההסברים המקודדים התכנסו לקטגוריות, כאשר כל קטגוריה מייצגת נושא (ראו לוח 4).

לוח :4 התפלגות שכיחותם של הנושאים לפי קטגוריות

שם הקטגוריה | מספר מילות המפתח |

חוסר הבנה | 30 |

חוסר זמן | 16 |

חוסר עניין | 15 |

הסתמכות על אחרים | 14 |

חוסר מהימנות של מקור המידע | 13 |

בסך הכול | 88 |

בלוח מוצגות חמש קטגוריות נפרדות שזוהו, וכל אחת מהן מייצגת הסבר שונה להימנעות. לקטגוריה "חוסר הבנה" קובצו כל ההסברים שמתייחסים לחוסר הבנה בתחום הפנסיה, להיעדר ידע מוקדם או לרתיעה מעיסוק בנושאים פיננסים באופן כללי בשל כך. לקטגוריה "חוסר זמן" קובצו כל ההסברים שמתארים תחושות של חוסר זמן וסדר עדיפויות שאינו מאפשר עיסוק בנושא. רבים מן הנבדקים כתבו ללא פירוט שאין להם זמן לעסוק בנושא. לקטגוריה "חוסר עניין" קובצו כל התשובות שבהן ציינו הנבדקים כי הנושא אינו מעניין אותם, אינו חשוב להם או משעמם אותם. "הסתמכות על אחרים" היא תמה המתייחסת למקרים שבהם ההימנעות ממידע היא תולדה של הסתמכות על גורמים אחרים שיטפלו עבורם בנושא, כמו קרוב משפחה, חברים, מקום עבודה מסודר או אמונה שהכול מתנהל באופן תקין ואין צורך בבדיקה. לקטגוריה "מקור המידע נתפס כבלתי מהימן" קובצו כל ההסברים שציינו שהסיבה למיעוט חיפושי המידע היא שמקורות המידע שבהם ניסו הנבדקים להיעזר אינם מהימנים. חלק מן הנבדקים האשימו ישירות את סוכן הפנסיה, ואילו אחרים ציינו באופן כללי יותר, כי המידע המצוי אינו מונגש בצורה טובה.

ממצאים כמותיים: חוסר הבנה ועצלות

בשיטה הכמותית הנבדקים התבקשו לדרג בסולם ליקרט (1 עד 5) את מידת הסכמתם עם היגדים המייצגים הסברים אפשריים להימנעות ממידע (ראו לוח 5).

לוח 5: הסברים להתנהגות מידע

היגד | ממוצע | סטיית תקן |

אני ממעט לחפש מידע כדי לא לגלות שעד כה התנהלתי בצורה לא נכונה. | 2.2 | 1.37 |

אני ממעט לחפש מידע כדי לא לגלות שהסכום שחסכתי נמוך. | 2.13 | 1.36 |

אני ממעט לחפש מידע כדי להימנע מהטרחה הכרוכה בטיפול יסודי בפנסיה. | 3.15 | 1.5 |

אני ממעט לחפש מידע כי אני מוטרד כרגע מבעיות פיננסיות אחרות ואינני מסוגל להתמודד עם זה כעת. | 2.31 | 1.35 |

אני ממעט לחפש מידע כי אני מרגיש שאין בקרבתי אנשים שאפשר להתייעץ אתם. | 2.64 | 1.51 |

אני ממעט לחפש מידע כי אני מרגיש שגם בתחומים אחרים בחיים אני חווה אי סדר. | 2.27 | 1.35 |

אני ממעט לחפש מידע כי קשה לי לאתרו. | 2.13 | 1.33 |

אני ממעט לחפש מידע כי אני מרגיש שהמידע המצוי במקורות המידע אינו מהימן. | 2.01 | 1.34 |

אני ממעט לחפש מידע כי אני חושש שלא אבין את המידע. | 3.13 | 1.57 |

אני ממעט לחפש מידע כי זה לא חשוב לי. | 1.83 | 1.18 |

אני ממעט לחפש מידע כי אני לא חושב היום על תקופת הפרישה. | 2.78 | 1.51 |

אני ממעט לחפש מידע כי אני מרגיש שיש יותר מדי מידע בנמצא ואני חש מוצף. | 2.38 | 1.42 |

מהתבוננות בלוח ניתן לראות, שהחוסכים ממעטים לחפש מידע בין השאר, בגלל חשש שלא יבינו את המידע, חשש מהטרחה הכרוכה בטיפול יסודי בפנסיה, בגלל תחושה שאין אדם קרוב שעמו יוכלו להתייעץ, ובגלל דחיית המחשבה על תקופת הפרישה. ההסבר שקיבל את הדירוג הנמוך ביותר הוא חוסר חשיבות, מה שמעיד על כך, שהסיבה להימנעות המשיבים מחיפוש מידע פנסיוני אינה נעוצה בעובדה שאינם מייחסים חשיבות לנושא. כלומר, ההתנהגות הפנסיונית אינה נובעת מהתעלמות.

שאלת מחקר 4: כיצד משפיעים ההסברים להתנהגות הפנסיונית ומידת האוריינות של הנבדקים על התנהגותם הפנסיונית?

אוריינות פנסיונית נמוכה, עצלות וחשש שלא להבין את המידע מנבאים הימנעות ממידע פנסיוני

כדי לבחון כיצד מנבאים ההסברים להתנהגות הפנסיונית ומידת האוריינות של הנבדקים את התנהגותם הפנסיונית, ערכנו שני מבחני רגרסיה סימולטנית מרובה. מודל הרגרסיה הראשון מנבא מעקב שוטף אחר דו"חות פנסיה (לוח 6), והמודל השני מנבא חיפוש מידע בנושאים פנסיוניים. המשתנים הבלתי תלויים שהוכנסו לשני המודלים היו זהים: 12 ההיגדים שמייצגים את ההסברים האפשריים להתנהגות שמאחוריה חשש מגילוי התנהלות פנסיונית לא נכונה, חשש מגילוי סכום נמוך, הימנעות מטרחה הכרוכה בטיפול יסודי בפנסיה, תחושה של טרדה מבעיות פיננסיות אחרות, תחושה שאין אדם קרוב להתייעץ עמו, תחושה של אי סדר גם בתחומים אחרים בהתנהלות הכלכלית, קושי באיתור המידע, תחושה כי המידע אינו מהימן, חשש מאי הבנת המידע, תחושה שהנושא אינו חשוב דיו, חוסר מחשבה על תקופת הפרישה, תחושה של יותר מדי מידע ואוריינות פנסיונית (שחושבה על בסיס ממוצע התשובות הנכונות).

לוח 6: מודל הרגרסיה לניבוי מעקב שוטף

R2 =0.33, p<0.001

גורם | מקדם | SE | T | p |

רצון להימנע מהטרחה הכרוכה בטיפול יסודי בפנסיה | -.295 | .065 | -2.613 | <.05 |

חשש מאי הבנת המידע | -.290 | .060 | -2.715 | <.01 |

לוח 7: מודל הרגרסיה לניבוי חיפוש מידע בנושאים פנסיוניים

R2 =0.68, p<0.001

גורם | מקדם | SE | T | p |

אוריינות פנסיונית | .20 | .37 | 2.22 | <.05 |

רצון להימנע מהטרחה הכרוכה בטיפול יסודי בפנסיה | -.28 | .05 | -2.84 | <.01 |

חשש מאי הבנת המידע | -.30 | .06 | -2.93 | <.01 |

נמצא שחשש מאי הבנת המידע ורצון להימנע מהטרחה הכרוכה בטיפול יסודי בפנסיה מנבאים באופן שלילי ומובהק הן מעקב שוטף אחרי דו"חות פנסיה והן חיפוש מידע בנושאים פנסיוניים. כצפוי, אוריינות פנסיונית מנבאת באופן חיובי חיפוש מידע בנושאים פנסיוניים, ואולם אין להסיק מכך סיבתיות: ייתכן בהחלט, שהאוריינות הפנסיונית עלתה בעקבות חיפוש המידע בנושא, או ששני המשתנים מושפעים מגורם שלישי שאותו לא מדדנו (למשל, יכולת חשיבה כמותית).

דיון

פרק זה מורכב משלושה חלקים: בחלק הראשון נדון בממצאי המחקר לגבי התנהגות בנוגע למידע פנסיוני המעידים על הימנעות; בחלק השני נדון בסיבות שנקשרו במחקרנו להימנעות ממידע פנסיוני ולבסוף נציע מחקרי המשך.

הימנעות ממידע

עצם ההצטרפות לביטוח פנסיוני הוא סוג של התנהגות פנסיוניות. מכיוון שהחל משנת 2008 מחויבים מעסיקים בישראל לבטח את עובדיהם בביטוח פנסיוני, הרי שלכאורה בדיקה זו היתה בדיקה שתוצאותיה מובנות מאליהן. יחד עם זאת, לדעתנו חשוב להתייחס גם להיבט זה, משום שהוא מאפשר להמחיש את הפער בין הדרך שבה מתנהג העובד כאשר האחריות מוטלת על כתפיו של אדם אחר, לדרך שבה הוא מתנהג כאשר הוא נושא בנטל האחריות לבדו. היבט זה מאפשר לנו גם לשלול את ההסבר שעל פיו אנשים אינם מחפשים מידע פנסיוני, כי מידע זה אינו רלוונטי עבורם משום שלא הצטרפו לחיסכון פנסיוני מלכתחילה, ובה בעת לסמן את הנקודה שבה החלה ההימנעות.

ממצאי המחקר אף עולים בקנה אחד עם מחקרים שנערכו בישראל על פני תקופות זמן שונות, שהראו כי באופן כללי המעסיקים מצייתים לחוק ומאפשרים לעובדים לבטח את עצמם בחיסכון פנסיוני כראות עיניהם (Brender, 2011 ; הלשכה המרכזית לסטטיסטיקה, 2014). לעומת זאת, כאשר העובד נדרש לנקוט פעולות אקטיביות כדי לשפר את מצבו, הוא נוטה שלא לעשות זאת. נתונים אלה התגלו בעזרת ניתוח של ממצאי סטטיסטיקה תיאורית המייצגים שלבים שונים בשרשרת ערך.

השלב הראשון הוא הצטרפות למקום עבודה חדש. ממצאי המחקר מראים שבדרך כלל המעסיק הוא שיזם את ההצטרפות לחיסכון הפנסיוני ולא העובד. המצב שבו העובד ממתין עד שהמעסיק יפתח עבורו חיסכון פנסיוני ואינו פונה מיוזמתו לסוכני ביטוח או לחברות שמציעות ביטוחים פנסיונים טומן בחובו חסרונות רבים, שכן העובד מאפשר למעסיק לבחור עבורו את החיסכון הפנסיוני ואת התנאים הנלווים לו.

התנהגות דומה ניתן למצוא בעת החלפת מקום עבודה. ממצאי המחקר מראים, כי פחות מחצי מהנבדקים שהחליפו מקום עבודה דיווחו שהעבירו למקום העבודה החדש את החיסכון ממקום העבודה הקודם. כאשר העובד מגיע למקום עבודה חדש ואינו מעביר עמו את החיסכון הקודם שלו שבו אמור המעסיק החדש להפקיד סכומים לחיסכון הפנסיוני שלו, הוא עלול לאבד תנאים מיטיבים.

השלב השני הוא ידע בסיסי שקל לזכרו בנוגע לחיסכון. מרבית הנבדקים ידעו לציין את שם החברה המנהלת עבורם את החיסכון. לעומת זאת, כאשר נשאלו אם הם יודעים כמה כסף יש באותו חיסכון, מרביתם לא ידעו לענות. וזאת, אף על פי שגובה החיסכון הוא המידע החשוב ביותר עבור החוסך, שכן הוא משקף את תמונת המצב של החיסכון, ומתוכו נגזר סכום הגמלה בעת הפרישה. השגת מידע זה אינה דורשת ביצוע פעולה מורכבת, מאמץ מיוחד או ידע מוקדם.

השלב השלישי הוא מידת הזמן והמאמץ שאותם משקיעים החוסכים בחיפוש מידע על החיסכון הפנסיוני ועל חלופותיו האפשריות. בבדיקת התפלגותן של ההתנהגויות הפנסיוניות נמצא כי הנבדקים מרבים לוודא כי ההפרשות לחיסכון אכן מנוכות משכרם. ומכאן ניתן להסיק, שהנבדקים מודעים לכך שהמידע זמין עבורם. היבט זה מכונה בספרות "מידע במשיכה" (כלומר לבקשת החוסך). אך פרט לכך מידע מתקבל גם בדחיפה (כלומר ללא בקשה של החוסך). מדינת ישראל פעלה רבות כדי להסיר חסמים בפני החוסכים לפנסיה האלה וכדי להנגיש את המידע. יש שני מאורעות מחזוריים המאותתים לחוסך שקיים עבורו מידע זמין ושבעקבותיהם הוא יכול ליזום את איתורו. האיתות הראשון הוא תלוש השכר. התלוש מפרט את סכומי הפרשות החובה המורכבים מסכום שמנוכה משכרו (תגמולי עובד) וכן מסכומים שהמעסיק מפריש (תגמולי מעביד ופיצויים). בשנת 2008 תוקן חוק הגנת השכר ונקבעו תקנות אחידות ומחייבות באשר לנתונים שעל המעסיק להציג. כיום, תלוש השכר מאפשר לחוסך לבדוק שלושה פרמטרים, הראשון בהם נוגע לווידוא ניכוי ההפרשות.

מאורע מחזורי שני הוא הדו"חות התקופתיים הכוללים דו"חות רבעוניים מקוצרים ודו"חות שנתיים מפורטים. בדו"חות אלו ניתן למצוא את מרבית הפרמטרים הפיננסיים המשפיעים על גובה החיסכון, כגון גובה הגמלה המשוערך, שיעור דמי הניהול, התשואה השנתית ושם המסלול שבו מושקע הכסף. יתרה מזאת, משרד האוצר חייב את כל החברות המנהלות חסכונות פנסיוניים להקים אתרי אינטרנט המתעדכנים באופן שוטף ובהם מצוי המידע שמשתקף בדו"חות. לבסוף, משרד האוצר הקים אתרי אינטרנט פתוחים שמנגישים את המידע ומאפשרים לבצע השוואה בין החלופות השונות.

ההסברים להימנעות ממידע

ממצאי המחקר מצביעים על שלושה גורמים עיקריים המסבירים הימנעות ממידע: החשש מכך שיהיה בלתי מובן, הרצון להימנע מהטרחה הכרוכה בהשגתו ואוריינות פנסיונית נמוכה. הפרקים הבאים ידונו בגורמים הללו.

החשש מאי הבנת המידע

הסבר זה להימנעות ממידע פנסיוני נמצא כאחד הגורמים שמנבאים את ההתנהגות בפועל במסגרת ניתוח הרגרסיה, והוא אחד משני ההסברים הבולטים שדווחו על ידי הנבדקים בשאלון הכמותי וההסבר השכיח ביותר במסגרת הניתוח האיכותני. המסגרת התיאורטית של סוויני ואח'' (Sweeny et al., 2010) מתייחסת לשלושה פרמטרים בהקשר זה. הפרמטר הראשון שאותו הצלחנו לבסס הוא אי הבנת המידע. היבט זה נשען על תיאוריית ה- Motivated Information Managementהמתארת את השפעתה של אי הוודאות על התנהגות המידע ולפיה, כאשר אנשים אינם בטוחים בעומק ידיעותיהם בנושא מסוים, והם חוששים שהמידע הנוסף שבו ייתקלו יהיה מידע מורכב ומעורפל, יעדיפו להימנע ממנו. שני פרמטרים אחרים בתיאוריה של סוויני שזכו לביסוס חלקי בלבד במחקרנו היו ייחוס רמת אמון נמוכה למהימנות המידע פרמטר שמופיע גם במודל התנהגות המידע והקושי בהשגת מידע של ווילסון (Wilson, 1999). פרמטר זה מופיע גם במודל חיפוש המידע המקיף של ג'ונסון (Johnson, 1997).

הרצון להימנע מהטרחה הכרוכה בחיפוש מידע

גם הסבר זה להימנעות ממידע פנסיוני נמצא כאחד הגורמים המנבאים את ההתנהגות בפועל במסגרת ניתוח הרגרסיה, והוא אחד משני ההסברים הבולטים שדווחו על ידי הנבדקים בשאלון הכמותי, כמו גם הסבר שכיח מאוד במסגרת הניתוח האיכותני.

להסבר זה יש הדים בספרות המחקרית על הימנעות ממידע. סוויני ואחרים (Sweeny et al., 2010) גורסים, כי אנשים נמנעים ממידע כאשר הוא עשוי לחייב אותם לנקוט פעולה שממנה היו מעדיפים להימנע או התנהגות כזאת. כלומר, מידע יכול להיות טריגר לעדכון במצב מסוים שעשוי לחייב אנשים לנקוט פעולה. אפקט זה מתגבר כאשר יש חשש שהפעולה או הצורך בשינוי עשויים להיות קשים, לא נוחים, תובעניים, יקרים או לא נעימים. דוגמה מתחום הבריאות היא כאבי שיניים שמעידים בדרך כלל על צורך בטיפול שורש, שלא רק שהוא כרוך בטרחה מרובה, אלא הוא גם מסובך, לא נעים, תובעני ויקר. תוצאות דומות עלו גם במודל ה-RBM (Eberhardt, 2019), שגם הוא אושש באופן חלקי. על פי מודל זה התנהגות של חיפוש מידע פנסיוני, חסמים כגון זמן, מאמץ או כסף עשויים להגביר את ההימנעות ממידע בנושא, כי הם מעוררים רגשות שליליים.

מאפיינים אלה דומים במידה רבה לתופעת הדחיינות; דחיינות מוגדרת כהרגל של דחיית משימות לא נעימות או לא רצויות, גם במחיר של פגיעה באינטרס הישיר של הדחיין. הדחיינים יודעים מה עליהם לעשות ופעמים רבות גם מנסים לעשות את זאת, ואף על פי כן הם מתקשים להשלים את המשימה. באופן ספציפי לגבי התנהגות כלכלית, ממחקרים שנערכו בתחום מצאו כי דחיינים נוטים להיכשל יותר בתכנון הפרישה מאשר אנשים פרואקטיביים (Ferrari, Barnes, & Steel, 2009) וכי הנטייה לדחיינות היא אחד ממאפייני האישיות שעשויים לנבא התנהגות נמנעת במיוחד בנושאי חיסכון (O'Donoghue, & Rabin, 2001).

אוריינות פנסיונית נמוכה

תוצאות הניתוח העלו כי בכל מה שקשור לעצם הזכויות הפנסיוניות, הנבדקים גילו אמנם רמה סבירה של אוריינות וכן בקיאות בדקויות השונות, אבל בכל הנוגע לקצבאות עתידיות גילו רק רמה נמוכה של אוריינות. ניתן לפרש התנהגות זו כהימנעות ממידע, משום שהנבדקים מודעים אמנם לזכויותיהם, אך אינם מחפשים מידע מעבר לכך. התנהגות זו מעניינת במיוחד לאור ניתוח מקורות המידע ורמת ההשכלה של הנבדקים: ניתוח מקורות המידע מעלה, כי הנבדקים נוטים להעדיף מקורות מידע בלתי מוסמכים על פני מקורות מידע מוסמכים. הדבר נכון גם במקורות מידע אנושיים ובנטייה להעדיף מידע שמקורו בחברים ובמשפחה על פני מידע שמקורו ביועץ מקצועי, וגם כשמדובר במקורות מידע אלקטרוניים הנבדקים נוטים להעדיף כתבות באתרי אינטרנט כלכליים על פני אתרים רשמיים, כגון האתרים של משרד האוצר ושל חברות הפנסיה. לאור תוצאות מודל הרגרסיה ניתן להסיק, כי אף על פי שהמידע זמין במקורות מידע מוסמכים ומקצועיים, הנבדקים חוששים שלא יבינו אותו ולכן הם נמנעים ממנו. יתרה מזאת, חיפוש מידע במקורות מוסמכים ומקצועיים מעורר אצלם תחושה שכבר לא יוכלו להתחמק מטיפול יסודי בפנסיה ולכן יימנעו מהמידע כדי להימנע מהטרחה הכרוכה בטיפול יסודי בפנסיה. מעניין לציין בהקשר זה, שרמת ההשכלה הכללית של הנבדקים היא גבוהה מאוד, רובם ככולם בעלי השכלה אקדמית וכמעט חצי מהם בעלי תואר שני או יותר. נשאלת השאלה, אם אנשים בעלי השכלה גבוהה נמנעים ממידע כי הם חוששים שלא יבינו אותו, מה עשויות להיות ההשלכות על מי שהשכלתו נמוכה יותר?

המלצות למחקר המשך ופתרונות מעשיים

כאשר אנחנו בוחנים את המניעים לכך שאנשים ממעטים לחפש מידע, ניתן לראות כיצד הפוטנציאל הבלתי רצוי של המידע נגזר מן החשש שלא להבינו לצד הרצון להימנע מהטרחה הכרוכה בטיפול יסודי בפנסיה. אנו ממליצים למקד את המחקרים הבאים בהסברים העיקריים להתנהגות הפנסיונית, ולבדוק לעומק את הקשרים בין תחושת המסוגלות העצמית ואי הוודאות בנוגע למידע הפנסיוני כגורם להימנעות. ניתן לעשות זאת בעזרת ראיונות עומק או באמצעות בדיקת הממשק בין החוסכים לבין מקורות מידע מוסמכים מהם הם נמנעים. ייתכן, שהם מרגישים מאוימים מהדרך שבה מוצג המידע וכי שפה פחות פורמלית ויותר ידידותית תדרבן את החוסכים להיות יותר אקטיביים.

אחד הפתרונות המעשיים למלחמה בפסיביות בנוגע לפנסיה ובנוגע לנושאים רבים אחרים הוא עיקרון הדחיפה הקלה (Nudge). זהו אחד הרעיונות המובילים בכלכלה התנהגותית שמובע גם בספר המדע הפופולרי Nudge: Improving decisions about health, wealth, and happiness (Thaler, & Sunstein, 2008). עקרון הדחיפה הקלה נועד לפתור את חוסר הרציונליות שבה נוהגים אנשים על פי מחקריהם של כהנמן וטרברסקי באמצעות הצגה חוזרת ובולטת של בחירות חיוביות (למשל הבלטה של אוכל בריא בקפטריות). הספר מכנה את הגישה "פרטנליזם ליברטני", משום שהיא מכוונת את האדם לבחירות שאנחנו יודעים שהן טובות עבורו (פטרנליזם) מבלי לגזול ממנו את יכולת הבחירה (למשל היכולת למצוא גם אוכל לא בריא בקפיטריה עם קצת יותר מאמץ). בהקשר הספציפי של הפנסיות מציע הספר, שבמקום שהחוסך יגדיל את הפנסיה שלו כאשר משכורתו גדלה, הדבר יתבצע באופן אוטומטי, מה שיגרום להגדלת הפנסיות. דבר זה נועד להתגבר על "הטיית העכשיו" שכן הגדלת הפנסיה נדחית לעתיד, על הטיית "שנאת ההפסד" שכן שכר הנטו אינו יורד (אלא רק גדל פחות בזמן העלאת המשכורת) ועל "הטיית האינרציה" שבגללה מרגע שהחוסך בחר בתוכנית פנסיה מסוימת הוא נוטה לדבוק בה. ניתן לראות בדו"חות הפנסיה החודשיים הכוללים הסברים מה לבדוק בהם ואיך לעשות זאת מימוש נוסף לעקרון הדחיפות הקלות.

מקורות

אחדות, ל' וספיבק א' (2010). מערכת הפנסיה בישראל לאחר חמש עשרה שנות רפורמה. ירושלים: מכון ון-ליר.

בן ישראל, ר' (2013). ביטחון סוציאלי בישראל (מהדורה שניה). האוניברסיטה הפתוחה.

גבע, א' (2012). התנהגות צרכנים. האוניברסיטה הפתוחה.

דורון, א' (2004). שינוי מעמדו של המוסד לביטוח לאומי. ביטחון סוציאלי, 37, 69-31.

הלשכה המרכזית לסטטיסטיקה (2014). הסקר החברתי 2012. נושא שנתי: הסדרי פנסיה ופרישה והתארגנויות עובדים. אוחזר מתוך: https://www.cbs.gov.il/he/publications/DocLib/2014/seker_hevrati12_1555/pdf/h_print.pdf

הרן, מ' (2012). מוצרי משיכה לשוק החיסכון הפנסיוני. תוכנית עמיתי קורת מכון מילקן.

שדה, א', מוגרמן י' ומאיר ע' (2017). אוריינות פיננסית לפרישה. רבעון לכלכלה, 62, 42-23.

שקדי, א' (2003). מילים המנסות לגעת מחקר איכותני – תאוריה ויישום. רמות.

Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179-211.

Association of College & Research Libraries. ACRL. (1989). Presidential Committee on Information Literacy: Final Report. Retrieved from American Library Association: http://www.ala.org/acrl/publications/whitepapers/presidential

Bandura, A. (1977). Self-efficacy: Toward a unifying theory of behavioral change. Psychological Review, 84(2), 191-215.

Barrett, A., Mosca, I., & Whelan, B. (2015). How well-informed are pension scheme members on their future pension benefits? Evidence from Ireland. Journal of Aging & Social Policy, 27(4), 295-313.

Bawden, D., & Robinson, L. (2009). The dark side of information: Overload, anxiety and other paradoxes and pathologies. Journal of Information Science, 35(2), 180-191.

Boeri, T., Börsch-Supan, A., & Tabellini, G. (2002). Pension reforms and the opinions of European citizens. American Economic Review, 92(2), 396-401.

Bradac, J. J. (2001). Theory comparison: Uncertainty reduction, problematic integration, uncertainty management, and other curious constructs. Journal of Communication, 51(3), 456-476.

Braun, V., & Clarke, V. (2006). Using thematic analysis in psychology. Qualitative Research in Psychology, 3(2), 77-101.

Brender, A. (2011). First year of the mandatory pension arrangement: Compliance with the arrangement as an indication of its potential implications for labor supply. Bank of Israel Discussion Paper No. 2011.05. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042453.

Bütler, M., & Teppa, F. (2007). The choice between an annuity and a lump sum: Results from Swiss pension funds. Journal of Public Economics, 91(10), 1944-1966.

Case, D. O., Andrews, J. E., Johnson, J. D., & Allard, S. L. (2005). Avoiding versus seeking: The relationship of information seeking to avoidance, blunting, coping, dissonance, and related concepts. Journal of the Medical Library Association, 93(3), 353-362.

Chetty, R., Friedman, J. N., Leth-Petersen, S., Nielsen, T. H., & Olsen, T. (2014). Active vs. passive decisions and crowd-out in retirement savings accounts: Evidence from Denmark. The Quarterly Journal of Economics, 129(3), 1141-1219.

Choi, J. J., Laibson, D., Madrian, B. C., & Metrick, A. (2001). Defined contribution pensions: Plan rules, participant decisions, and the path of least resistance. National Bureau of Economic Research Working Paper No. 8655.

Choi, J. J., Laibson, D., Madrian, B. C., & Metrick, A. (2003). Passive decisions and potent defaults. National Bureau of Economic Research Working Paper No. 9917.

Eberhardt, W., Brüggen, E., Post, T., & Hoet, C. (2019). The retirement belief model: Understanding the search for pension information. SSRN 3205085.

Ferrari, J. R., Barnes, K. L., & Steel, P. (2009). Life regrets by avoidant and arousal procrastinators: Why put off today what you will regret tomorrow? Journal of Individual Differences, 30(3), 163-168. http://dx.doi.org/10.1027/1614-0001.30.3.163.

Ferrari, J. R., Johnson, J. L., & McCown, W. G. (1995). Procrastination and task avoidance: Theory, research, and treatment. Springer Science & Business Media.

Festinger, L. (1962). A theory of cognitive dissonance (Vol. 2). Stanford University Press.

Freud, A. (1937). The ego and the mechanisms of defence. The Hogarth Press, and the Institute of Psycho-analysis.

Gavious, I., Spivak, A., & Yosef, R. (2009). Pension reform in Israel under mandatory pension law. Pensions: An International Journal, 14(1), 4-13.

Golman, R., Hagmann, D., & Loewenstein, G. (2017). Information voidance. Journal of Economic Literature, 55(1), 96-135.

Iyengar, S. S., & Lepper, M. R. (2000). When choices are demotivating: Can one desire too much of a good thing? Journal of Personality and Social Psychology, 79, 995-1006.

Johnson, J. D. (1997). Cancer-related information seeking. Hampton Press.

Johnson, E. J., Hershey, J., Meszaros, J., & Kunreuther, H. (1993). Framing, probability distortions, and insurance decisions. Journal of Risk and Uncertainty, 7(1), 35-51.

Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47, 263-291.

Kogut, T., & Dahan, M. (2012). Do you look forward to retirement? Motivational biases in pension decisions. Judgment and Decision Making, 7(3), 282-291.

Laibson, D. (1997). Golden eggs and hyperbolic discounting. The Quarterly Journal of Economics, 112(2), 443-478.

Laibson, D. I., Repetto, A., Tobacman, J., Hall, R. E., Gale, W. G., & Akerlof, G. A. (1998). Self-control and saving for retirement. Brookings Papers on Economic Activity, 1998(1), 91-196.

Lusardi, A., Michaud, P. C., & Mitchell, O. S. (2017). Optimal financial knowledge and wealth inequality. Journal of Political Economy, 125(2), 431-477.

Lynch Jr, J. G. (2011). Introduction to the journal of marketing research special interdisciplinary issue on consumer financial decision making. Journal of Marketing Research, 48(SPL), Siv-Sviii.

Manheim, L. (2014, December). Information non-seeking behaviour. In Proceedings of ISIC: The Information Behaviour Conference (Part 1).

Millar, M., & Devonish, D. (2009). Attitudes, savings choices, level of knowledge and investment preferences of employees toward pensions and retirement planning: Survey evidence from Barbados. Pensions: An International Journal, 14(4), 299-317.

Miller, S. M. (1987). Monitoring and blunting: Validation of a questionnaire to assess styles of information seeking under threat. Journal of Personality and Social Psychology, 52(2), 345-353.

O'Donoghue, T., & Rabin, M. (2001). Choice and procrastination. The Quarterly Journal of Economics, 116(1), 121-160.

OECD INFE (2011) Measuring Financial Literacy: Core Questionnaire in Measuring Financial Literacy: Questionnaire and Guidance Notes for conducting an Internationally Comparable Survey of Financial literacy. Redrived from: https://www.oecd.org/finance/financial-education/49319977.pdf

Sairanen, A., & Savolainen, R. (2010). Avoiding health information in the context of uncertainty management. Information Research, 15(4). http://tampub.uta.fi/bitstream/handle/10024/99068/avoiding_health_information_2010.pdf?sequence=1 (accessed on September 14th 2020).

Samuelson, W., & Zeckhauser, R. (1988). Status quo bias in decision making. Journal of Risk and Uncertainty, 1(1), 7-59.

Schwarz, N. (2004). Metacognitive experiences in consumer judgment and decision making. Journal of Consumer Psychology, 14(4), 332-348.

Sears, D. O., & Freedman, J. L. (1967). Selective exposure to information: A critical review. Public Opinion Quarterly, 31(2), 194-213.

Simon, Herbert A. (1956). Rational choice and the structure of the environment. Psychological Review, 63(2), 129-138.

Sweeny, K., Melnyk, D., Miller, W., & Shepperd, J. A. (2010). Information avoidance: Who, what, when, and why. Review of General Psychology, 14(4), 340-353.

4 Dec 2020 — Information Avoidance: Who, What, When, and Why. December 2010; Review of General Psychology 14(4):340-353. DOI:10.1037/a0021288.

Thaler, R. H., & Sunstein, C. R. (2008). Nudge: Improving decisions about health, wealth, and happiness. New Haven, Conn: Yale University Press.

Tversky, A., & Kahneman, D. (1974). Judgment under uncertainty: Heuristics and biases. Science, 185(4157), 1124-1131.

Van Rooij, M., Lusardi, A., & Alessie, R. (2011). Financial literacy and stock market participation. Journal of Financial Economics, 101(2), 449-472.Wilson, T. D. (1981). On user studies and information needs. Journal of Documentation, 37(1), 3-15.

Wilson, T. D. (1999). Models in information behaviour research. Journal of Documentation, 55(3), 249-270.

Withanage, S. P., Gunaratne, L. H. P., & Ariyaratne, A. R. (2005). An alternative premium payment method to finance the farmers’ pension and social security benefit scheme. Sri Lankan Journal of Agricultural Economics, 7(1381-2016-115746), 51-67.

Worthington, A. C. (2008). Knowledge and perceptions of superannuation in Australia. Journal of Consumer Policy, 31(3), 349-368.

תאריך עדכון אחרון : 29/05/2025